ASSESSMENT

トランジション計画アセスメント

リスク評価

事業体の脱炭素へ向けたトランジションの道のりを設計するにあたり、まず行うべきことの一つは、事業体がさらされているリスクを構造的に把握することです。その上で、各リスクの発生する確率、その影響について考察し、それに応じた計画を立てる必要があります。以下の質問に答えることで、取りうる評価手法がわかります。ぜひ試してみてください。

質問 1

事業体は直面する気候変動リスクの評価を行ったか。

物理的リスクは、気候変動の影響に関連するものである。これらのリスクには特定の事象によって引き起こされるもの(急性)と気候パターンの長期的な変化に伴って引き起こされるもの(慢性)とがある。

質問 2

事業体が直面するリスクを特定したら、次にこれらのリスクを軽減する活動を特定する必要がある。そのために、脱炭素化を促進する要素の評価を行っているか。

ASSESSMENT

トランジション計画アセスメント

特徴1 数値目標

特徴1の数値目標の設定は、トランジション計画の策定にあたり、最初に行う重要な行動のひとつである。数値目標とは、事業体が、関連セクターのトランジション経路にいつ、どのように整合するかを示す、事業体によって設定された事業体固有の測定基準と目標の組み合わせを指す。

質問 1

事業体が選んだ経路はパリ協定に整合しているか。

より深く検討するためのポイント

- 排出削減目標の設定について

-

排出削減困難 (Hard-to-Abate)なセクターにおけるよく練られたトランジション計画では、少なくとも2030年と2050年のGHG排出削減目標とそれらに向けた中間目標を定めるべきである。

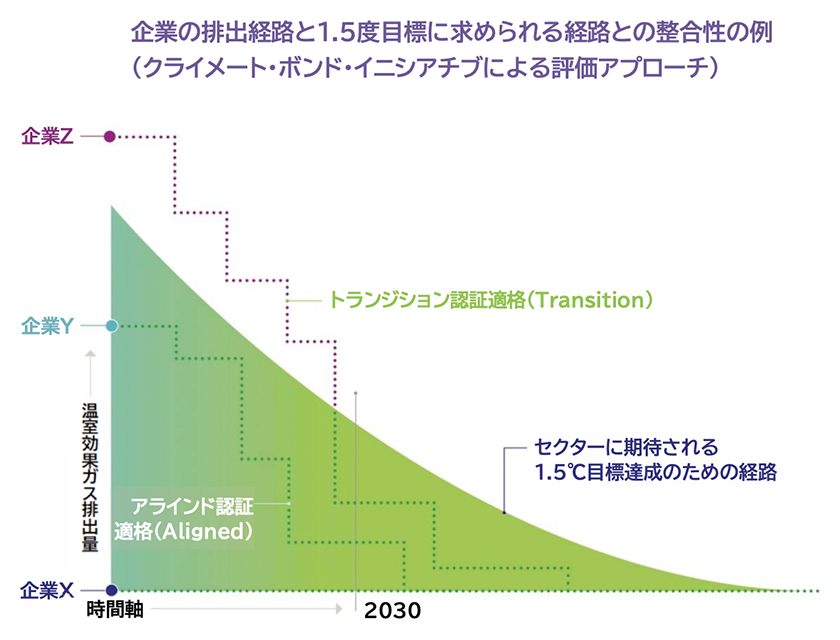

例えば、Climate Bonds認証プログラムの考え方では、気候変動緩和に係る数値目標(The Climate Mitigation Performance Targets)は、認証取得日から、その活動のネット・ゼロ排出達成予定日、または2050年のいずれか早い日までの期間を対象としている。

気候変動緩和に係る数値目標には、認証後9年間は3年間隔で設定された中間目標、その後、残りの目標期間中は5年間隔で設定された中間目標が含まれる。

Climate Bonds認証プログラムでは、気候変動緩和に係る数値目標が、その事業体のセクター基準(1.5℃整合のセクター別脱炭素化経路)と整合することを確認できれば、当該事業体のトランジション計画ならびに数値目標が1.5℃に整合しているという認証を付与している。また、事業体の排出量ならびに目標がセクター基準に整合する時期に応じて、2段階の認証を認めている。

レベル1 「アラインド認証」:気候変動緩和に係る数値目標が、認証時点およびその後、ネット・ゼロ排出を達成する日または2050年のいずれか早い時期まで、セクター基準と整合する。

レベル2 「トランジション認証」:気候変動緩和の数値目標が、認証時点ではセクター基準と整合していないが、2030年12月31日までに整合し、その後、気候変動緩和の数値目標がネット・ゼロ排出を達成する日または2050年のいずれか早い日まで整合する。 - 事業体がベンチマークとすべきセクター経路について

-

気候変動緩和に係る数値目標は、それが野心的で信頼性の高いものであるためには、1.5℃度の地球温暖化シナリオに沿った科学的根拠に基づくセクター別の脱炭素化経路と整合するものでなければならない。

セクター別の脱炭素化経路に関する情報の参照先として、Science Based Targets initiative (SBTi)、Transition Pathway Initiative(TPI)、Rocky Mountain Institute (RMI)、International Energy Agency (IEA )、Assessing Low-Carbon Transition initiative (ACT Initiative)、気候変動に関する政府間パネル (IPCC)、シドニー工科大学 (UTS.6)などが挙げられる。

また、Climate Bondsでも、セメント、鉄鋼、基礎化学品、電力事業、農業など特定のセクターについて、セクター基準(Sector Criteria)として推奨削減経路を定めており、Climate BondsのWebサイトで入手できる。

事業体の設定したトランジション計画の数値目標をは、科学に基づいた、信頼性の高い関連セクターの脱炭素化経路と比較することで、十分に野心的かどうかを判断することができる。セクター別の経路が利用できない場合は、SBTiのセクター横断的アプローチ (Cross-Sectoral Approach (CSA) )またはベスト・イン・クラス比較を利用することができる。

質問 2

目標は、ベースラインに対して、排出原単位で設定されているか、もしくは絶対削減量で設定されているか。

GHG排出目標は、以下を含むべきである。

- スコープ1と2のGHG総排出量の絶対削減目標

- スコープ3のGHG総排出量の絶対削減目標

- スコープ1と2の物理的または経済的生産高1単位あたりのCO2換算(トン)で表されるGHG 排出原単位目標

- スコープ3の物理的または経済的生産高1単位あたりのCO2換算(トン)で表されるGHG排出原単位目標

- 事業体が設定した追加的なその他のGHG排出目標(メタン削減目標など)

質問 3

これらの目標はスコープ1、2、3を対象としているか。

- 補足事項:

- 基本的には、あらゆる排出量を含めるべきである。特定の排出量が事業体にとってマテリアルでない場合や下流の排出量について管理が及ばない場合も考えられる。ただし、石油やガス関連の事業体については、スコープ3排出量を含むすべてのスコープを対象とすることが求められる。

スコープ2排出量とは、他社から購入した電気、蒸気、熱、冷房の利用に関連する間接的なGHG排出量のことである。

スコープ3排出量とは、事業体が管理または所有していない資産の活動により発生するものの、バリューチェーンにおいて事業体が影響を及ぼす間接的な排出量のことである。(出典:米国環境保護庁 (EPA))

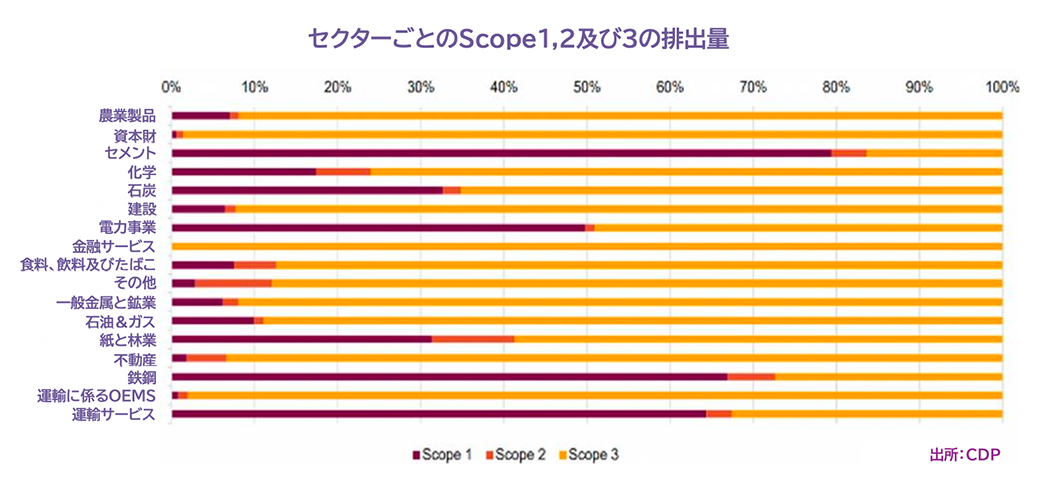

- セクター別のスコープ別排出量の重要度

-

以下の図は、セクター別のスコープ別排出量の重要度を示している。これは、ハイレベルな概要を示しているが、CDP*やGHGプロトコルは更に詳細なガイダンスを提供している。図で示されているように、スコープ3はほとんどのセクターにとって重要であり、可能な限りトランジション計画に含めるべきである。

これらの目標は、事業体がネット・ゼロ目標を達成するまでの全期間を対象とするもので、進捗状況の定期的なモニタリングと報告を可能にする中間数値目標も設定されている。

*CDP:CDP(旧Carbon Disclosure Project)は、企業・自治体が環境影響を管理するためのグローバルな情報開示システムを運営する英国のNGO

質問 4

事業体は、そのトランジションを追跡するために、排出原単位 / 絶対削減量に加えて、1.5℃のセクター別経路に十分に整合している他の数値目標を設定しているか。

質問 5

事業体の目標は、過去の排出量に関連して設定されているか。

- 補足事項:

-

野心的な目標はセクターによって異なるものであり、野心性を判断するためのガイダンスは、Climate Bonds、TPI、SBTiなどの団体が提供する、セクター別脱炭素経路に関する提言から得ることができる。

事業体の目標を評価する際には、その目標が過去の排出量を考慮して設定されているかどうかも重要である。過去の排出量との比較により、長期的な排出削減に対する事業体のコミットメントを評価することができる。

質問 6

GHG目標はカーボンクレジットに依存しているか。

質問 7

GHG削減目標は、炭素回収貯留 (CCS)または炭素隔離に依存しているか。

ASSESSMENT

トランジション計画アセスメント

特徴2 堅牢な行動計画

- 堅牢な行動計画:具体的な行動、資金調達、ガバナンス

-

特徴1のもとで選定した 事業体固有の数値目標は、その達成に向けて現在地から求められる状況に至るまでの方法を詳述したトランジション戦略と関連する行動計画や資金調達計画に支えられて初めて信頼に足るものとなる。特に、選択した数値目標が反映する短期・中期・長期のマイルストーンをどのように達成するかに重点を置き、戦略目標、方向性、方針、事業体変革を推進するガバナンス体制に関して段階的かつ定性的な方法で記述すべきである。

事業体のトランジションにおいて、そのトランジション戦略と関連する具体的な行動計画が、 事業体が選択した数値目標にどのように到達するかを詳述し、達成可能で追跡可能なマイルストーンによって示している場合にのみ、信頼に足るものとなる。

セクションA:戦略

質問 1

事業体は、トランジション戦略ならびに計画を詳述しているか。

- 補足事項:

-

トランジション計画には、「よりクリーンなエネルギーソリューションへのトランジションを加速する」、「オペレーションを近代化する」、「グリーンソリューションを活用する」といった漠然とした記述が含まれることが多い。このような計画の実効性を高めるためには、それぞれの具体的な行動に関して、具体的かつ実行可能で、測定可能な詳細を示すことが不可欠である。明確で十分に定義された目標と戦略は、実施と進捗状況のモニタリングを成功させるために極めて重要である。

信頼性の高い事業体のトランジション戦略とは、達成可能で追跡可能なマイルストーンを含む、事業体が選択した数値目標をどのように達成するかを詳述した行動計画である。トランジション戦略は、事業体のより広範なビジネスモデルと事業計画に完全に統合されていなければならない。

トランジション戦略:トランジション戦略は、ネット・ゼロ目標に焦点を当てるべきであり、従って、 気候変動に関連するリスクや機会への対応と整合したものでなければならない。そしてそれは、より広範な事業体戦略の一部であるべきである。戦略の策定は、脱炭素化にかかる活動、バリューチェーン管理、排出実績の改善のための施策等に焦点を当てるべきである。

- 広範な社会・環境との整合

-

ビジョンと戦略的ストーリーの実現に関連する、環境または社会的な負の外部性の概要評価。

それらの影響を緩和するために、事業体が講じている、あるいは講じる予定の措置の概要説明。

脱炭素社会へのトランジションが、その活動が実施される地域における公正なトランジションにどのように貢献するのかについての概要説明。

より深く検討するための追加情報

- トランジション戦略に関する追加的検討事項

-

戦略は、事業体の取締役会により承認されることが推奨される。

トランジション戦略には、以下の基本要素を含めるべきである:- 1)ビジョン

- 将来の経済活動、物理的資産、長期的な気候変動緩和に係る数値目標に沿ったビジネスモデルがどのようなものかを示し、トランジションの戦略的目標と優先事項を説明する。

- 2)戦略的ストーリー

- 事業体のビジョンに沿った活動が、ビジネス上の背景を考慮した上で、どのように現在の位置付けからビジョンに至るまでに発展していくかを説明する。

- 3)より広範な社会・環境との整合

- ビジョンと戦略的ストーリーが、事業体のより広範な環境・社会目的、戦略、ならびに/または方針と整合するかを説明する。特に生物多様性への影響、有害廃棄物ならびにそれらの水域への排出などによる影響ついての考慮や対応策を示す。

質問 2

事業体は、ビジョンを実現するための計画において、不確実性の主な原因を特定したか。

主要な感応度とリスクは、その事業活動、規模、立地条件などに応じて、その事業体固有のものとなる。最低限、以下に関連する主要な感応度とリスクについて考慮する必要がある:

- 政策・規制の変更(例:政策・規制の変更が投資コストをどのように経済的に支援するか)

- 技術開発(例:新技術への依存と実施の時期とコスト)

- 気候の変化の現状と予測による物理的インパクト(例:降水パターンがどのように変化するか、操業に必要な水へのアクセスにどのような影響があるか)

- 顧客や消費者の需要の変化(例:事業体が現在提供していない製品やサービスに対する需要のレベル)

- 操業環境の変化(例:送電網の脱炭素化)

- サプライチェーンに関する考慮事項、主要な投入資源の価格/希少性

質問 3

事業体は、排出量の現状とトランジションのリスク/機会について明示しているか。

セクションB:財務計画

ネット・ゼロを達成するための戦略の一環として、事業体は、そのトランジションに関する期限付きの財務計画の詳細を概説すべきである。例えば、設備投資 (CapEx)、運営費 (OpEx)、収益などである。

設備投資(CapEx):トランジション計画の有効性は、低排出将来へのトランジションの実施を支援するために計画された設備投資にかかっている。設備投資(CapEx)とは、不動産、建物、産業プラント、技術、設備などの固定資産の購買を示す指標であり、損益計算書上では支出としてではなく、事業体が資産計上するもしくは貸借対照表上では投資として表示するあらゆる種類の費用のことである。

事業体は、トランジション戦略ならびに計画が、財政状況の見通し、財務パフォーマンス、キャッシュ・フローに、長期的にどのような影響を与えるかを評価すべきである。これには、設備投資、資産評価損、運営費、製品やサービスに対する需要など、予想されるより広範な財務面への影響が含まれる。

財務計画:財務計画とは、事業体がその目的や戦略的目標を達成し、資金を調達する方法に関する計画を指す。財務計画により、事業体は将来の財務状況を評価し、短期及び長期の目標を追求するために資源をどのように活用できるかを決定することができる。

事業体はしばしば「財務計画」を作成し、1〜5年の期間にわたって目標を達成するために必要な具体的な行動、資産、資源(資本を含む)を概説する。しかしここでいうところの「財務計画」は、長期的な資本配分や、典型的な3~5年の財務計画を超えるようなその他の検討事項(投資、研究開発 (R&D)、製造、市場など)を含むため、一般的な財務計画よりも広範なものとなる。

質問 1

トランジションにかかる費用とその資金調達方法について、トランジションが財務に与える影響が詳述された実行可能な財務計画を事業体が有しているか。

より深く検討するためのポイント

- サステナブル・ファイナンス(グリーン、ソーシャル、サステナビリティ、サステナビリティ・リンク・ボンド (SLB)、融資など)に関する実績について

- 事業体が持続可能性と脱炭素化の目標に向かって取り組んできた経緯がある場合、投資家は、その事業体の野心と技術的専門知識が時間の経過とともに蓄積され、より野心的で効果的な戦略につながると予想する可能性が高い。

- 事業分野ごとの財務計画について

- 多様な事業分野を持つ事業体は、事業分野ごとの排出削減計画を示しながら、設備投資計画も事業分野ごとに示すことが推奨される。

- 投資対象となる事業活動について

- 投資対象となる事業活動のうちグリーンなもの対ブラウンなもの、特定のタクソノミー等に整合するもの対整合しないものといった対比やベンチマーキングを用いて財務計画を説明している事業体は多くないが、気候変動に対応する事業体のコミットメントの確認、強化につながりうるため、グッド・プラクティスとして挙げることができる。

- 化石燃料ならびに化石燃料関連インフラのロックインについて

-

化石燃料に関して推奨されるアプローチは「拡大しない」方針であり、新たな化石燃料関連資産の取得またはリースのための追加的な設備投資は承認されない方針が最も望ましい。これら資産には、有形固定資産(例:不動産、プラント、設備)も無形資産(例:営業権、資産化されたライセンス)も含まれうる。

取締役会の承認を既に得ている設備投資は、関連する化石燃料関連資産に係る除外規定から除外される。既存の化石燃料関連資産のメンテナンスのための設備投資は、その資産の寿命を延長しない限り、認められる。

気候変動緩和に係る数値目標を達成するために必要な設備投資設備投資 (CapEx)と運営費運営費 (OpEx)に関連するコストを指す。 例えば、新技術やインフラへの研究開発 (R&D)や投資コスト、サイトの修復、契約違約金、規制コスト、事業体再編コスト、トランジションに伴うサプライヤー価格の上昇、再生可能エネルギー資産への投資による長期的なエネルギーコストの節約などである。

このコストには、現在すでに確定している、、もしくは予想されるすべての影響を勘案し、その内容を反映しなければならない。

収益への影響には、製品又はサービスの提供の変更及び/又はそれらの価格によるプラス及び/又はマイナスの影響を含まなければならない。

貸借対照表への影響は、貸借対照表及びキャッシュ・フローへの影響を含まなければならない。例えば、資産価値の見直しなどである。

なお、トランジションの費用に関連した長期的に追跡可能な目標指標としては、以下が考えられる:

- 戦略的ストーリーに沿った事業体の設備投資の割合

- 戦略的ストーリーに沿った事業体の研究開発(R&D)の割合

- ビジョンに記述されている製品/サービスと整合している事業体の資産の割合

- ビジョンに記述されている製品/サービスと整合している事業体の収益の割合

ASSESSMENT

トランジション計画アセスメント

特徴3 具体的な行動

特徴3では、特徴1及び特徴2で確認されたビジョンと計画が具体的に実行されているかを確認する。特徴3の具体的な行動とは、中間数値目標の達成を実現するためにすでに取り組まれている明確な実施計画のことであり、達成状況の評価に使用される指標が特定されていることである。

行動計画の実施と開示

質問 1

事業体のトランジション戦略に対応する行動計画が策定され、開示されているか。

重要業績評価指標 (KPI)の追跡に関する報告

質問 1

事業体は、具体的な行動計画で特定された中間マイルストーンと指標を達成しているか。

質問 2

行動計画は第三者機関によって検証され、実施の進捗について毎年報告されているか。

- 補足事項:

- トランジション計画の第三者認証および/または検証は(現在、Climate BondsとAssessing low-Carbon Transition Initiative (ACT Initiative)などが提供)、事業体がその野心をステークホルダーに伝えることを支援するという観点において非常に価値のあるツールである。

ASSESSMENT

トランジション計画アセスメント

特徴4 ガバナンス

トランジション計画及びその実施には、大規模な事業体全体の変革を伴う。これは経営陣の主導で推進しなければならない。また、変革を確実に遂行するためには、堅牢な内部ガバナンス体制が必要となる。特徴4は、トランジションを推進するために必要なモニタリングや説明責任を果たすための社内の仕組みを扱う。

質問 1

事業体は計画を実施するためにどのようなガバナンス体制を備えているか。

- 補足事項:

- トランジション計画は上級管理職と取締役会の監督・責任の下で計画の準備、見直し、承認及び実施の透明性が担保されるべきである。経営陣によるコミットメントを確保するために、経営陣の報酬を計画の達成度合いと紐づけるべきだという考えもある。また、経営陣の意思決定に影響を及ぼすという点において、インターナルカーボンプライシングが極めて重要な役割を果たしうることも提起されている。

より深く検討するための追加情報

経営執行部の責任範囲とその重要性

経営執行部はトランジション戦略の遂行に責任を有し、責任者は執行に足る権限と経営資源へのアクセスを持つ。経営執行部は重要な気候変動関連のリスクと機会を事業体の戦略、リスク管理プロセス、投資の意思決定に織り込まなければならない。

あるコンサルティング会社による最近の調査では、排出量が事業体の意思決定に十分に組み込まれない場合、経営執行部がトランジション計画を実行するのは困難だと指摘している。

ASSESSMENT

トランジション計画アセスメント

特徴5 情報開示

トランジション計画の信頼性にとって透明性と外部検証は重要である。情報開示により、同業他社の取り組みとの比較が可能になり、グローバルな、国の、そしてセクターの取り組みの進捗評価が可能になる。

特徴5は、Climate Bondsの10年以上にわたる投資家との対話と気候変動関連の債券発行の追跡調査により、投資家を含め市場からベストプラクティスとして認識されている要素に焦点を当てて示す情報開示に関する提言である。

取締役会及び経営執行部は、全てのステークホルダー、特に投資家や規制当局に対して、気候変動に関連する重要なリスク、機会、戦略的意思決定を確実に開示しているか。

情報開示のグットプラクティスの例として、クライメートボンド基準や英国移行計画タスクフォース (UK Transition Plan Taskforce)の提言を参照。これらの情報開示は財務報告に含めるべきである。

取締役会は、トランジション計画/ネット・ゼロ目標について対外的にコミットしているか。

トランジション計画の情報開示について、一般的な財務情報の開示について適用されるものと同様の規範を適用すべきである。具体的には、その情報について省略、虚偽の記載、または隠蔽が行われた場合、財務情報の主たる利用者がその報告に基づいて行う意思決定に影響を及ぼすと合理的に予想される情報は開示すべきである。

事業体は、国際的なベストプラクティス(CDP、GRIなど)に沿った開示・報告体制を構築しているか。

情報開示は、報告を行う事業体の一般的な財務報告書における、より広範な気候関連の開示に基づき、統合されている。

事業体は、GHG排出量と数値目標について、毎年、情報を開示しているか。

事業体は毎年、これらの目標および計画に対する進捗状況に関して、情報が一般に開示され、最低でも事業体のウェブサイトを通じて一般に開示され続ける限り、目標及び計画の調整または是正措置について開示する。

一般に検討可能なコミュニケーション形態の例としては、年次報告書、サステナビリティレポート、ウェブサイトなどがある。

事業体は、これらの数値目標の算出方法を詳述/開示しているか。

事業体は、様々な団体によって開発されているGHG排出量に関する数値目標の計算ツールや方法論を検討したり、活用したりすることができる。このようなガイダンスの一例として、GHGプロトコルがあり、これにより事業体はGHG排出量の包括的で信頼できるインベントリを作成することができる。

事業体は、これらの数値目標に対する実績を説明しているか。

事業体は、セクターごとに、重要となる排出量スコープの範囲を説明しなければならない。数値目標は、削減が十分に野心的であるかどうかを判断するために、関連するセクターの経路と比較される。

セクター別で見た重要となる排出量スコープの範囲の考え方については、CDPとGHGプロトコルが詳しいガイダンスを提供している。

事業体は、GHG排出量に関する数値目標の結果について、外部検証を受けているか。

ステークホルダーの要請に応え、GHG排出量を含むサステナビリティ情報について外部検証を受けることを選択する事業体が増えている。このような業務に最も使用されている保証基準は、国際保証業務基準(ISAE)3000(改訂版)である。財務情報の監査やレビューを除いて、GHG排出量に関連するもう一つの基準は、GHG報告に対する国際保証業務基準(ISAE)3410である。

事業体は、トランジションに関する財務計画を開示しているか。

事業体は、トランジション計画がどのようにリソースを調達するのか、また、これらの行動が事業体の財政状態、業績及びキャッシュ・フローに与える影響の予測を開示しなければならない。開示すべき財務計画の詳しい内容については、特徴2を参照。

アセスメント完了

おめでとうございます。信頼性の高く堅牢なトランジション計画を策定するためのベストプラクティスに関するツールの全工程を終えました。あなたの事業体がトランジション戦略と計画を策定し終えたならば、いよいよ計画の実施段階へと移ります。

トランジション計画の策定と評価に関連したIGESならびにClimate Bonds発行のレポートや各種ガイダンスは、「関連資料」からご覧いただけます。また、セクターごとの1.5℃整合の脱炭素化経路や1.5℃経路に適格な経済活動については、「クライメートボンド基準ならびにセクター別クライテリア」を参照ください。

計画の着実な実施には多くの人々の行動と協力が不可欠です。信頼性の高い計画は人々の行動を促し、協力を得るためにも力を発揮します。このツールが、そのような質の高い計画策定の一助となり、あなたのトランジション戦略が成功することを祈っています!